CN

CNС одобрения Госсовета Министерство финансов, Главное таможенное управление и Государственная налоговая администрация недавно совместно выпустили уведомление, в котором промульгированы налоговые положения о вывозе возвращенных товаров из-за форс-мажорных обстоятельств, вызванных пневмонией при COVID. -19.В отношении товаров, заявленных к вывозу в период с 1 января 2020 г. по 31 декабря 2020 г., в связи с обстоятельствами непреодолимой силы в связи с эпидемией пневмонии COVID-19, товары, повторно отправленные в страну в течение одного года с даты вывоза, не облагаются ввозными пошлинами. , налог на добавленную стоимость на импорт и налог на потребление;Если экспортные пошлины взимались при экспорте, экспортные пошлины подлежат возврату.

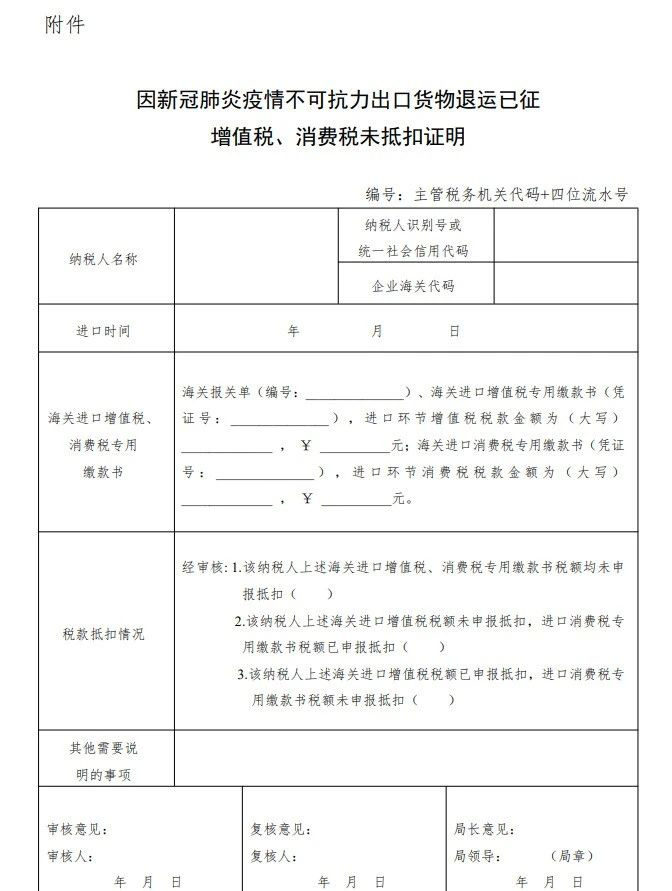

Грузополучатель импорта представляет письменное объяснение причин возврата товара, доказывающее, что он возвратил товар в связи с обстоятельствами непреодолимой силы, вызванными эпидемией пневмонии при COVID-19, а таможня осуществляет указанные выше процедуры по возвращенному товару с его объяснением. .Для тех, кто задекларировал вычет налога на добавленную стоимость на импорт и налога на потребление, они обращаются только к таможне за возмещением уже взимаемых ввозных пошлин.Грузополучатель импорта должен пройти формальности по возврату налога на таможне до 30 июня 2021 года.

Время публикации: 14 декабря 2020 г.