CN

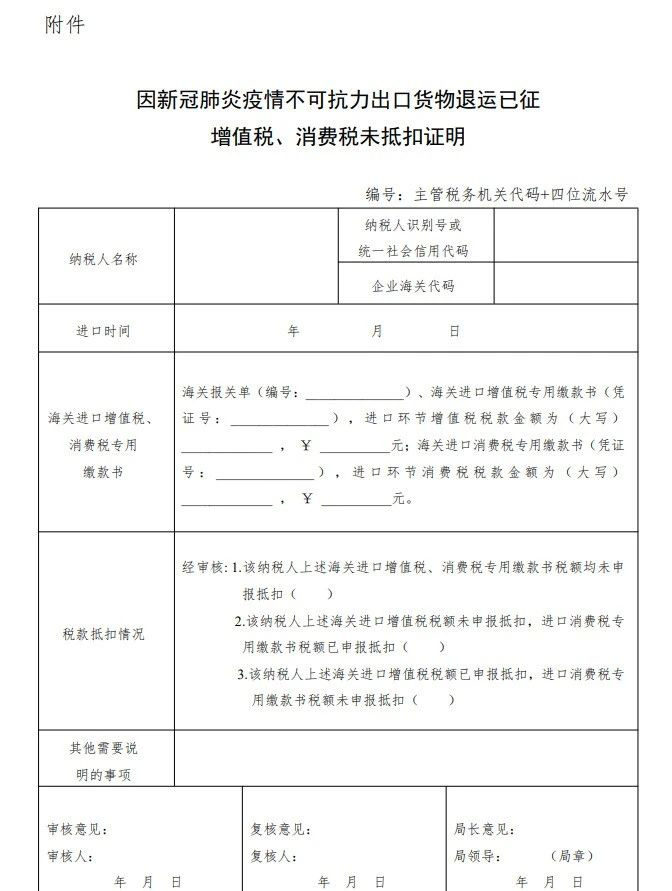

CNZa zgodą Rady Państwa Ministerstwo Finansów, Generalna Administracja Ceł i Państwowa Administracja Podatkowa wspólnie wydały ostatnio zawiadomienie, w którym ogłoszono przepisy podatkowe dotyczące eksportu towarów zwróconych z powodu siły wyższej spowodowanej zapaleniem płuc w COVID -19.Dla towarów zgłoszonych do eksportu w okresie od 1 stycznia 2020 do 31 grudnia 2020, w związku z działaniem siły wyższej epidemii zapalenia płuc COVID-19, towary ponownie wysłane do kraju w ciągu roku od daty wywozu nie podlegają należnościom celnym przywozowym , importowy podatek od wartości dodanej i podatek konsumpcyjny;Jeżeli należności celne wywozowe zostały pobrane w momencie wywozu, należności celne wywozowe podlegają zwrotowi.

Odbiorca importu przedkłada pisemne wyjaśnienie przyczyn zwrotu towaru, udowadniając, że zwrócił towar z powodu działania siły wyższej spowodowanej epidemią zapalenia płuc w COVID-19, a organy celne postąpią zgodnie z powyższymi procedurami zgodnie ze zwróconym towarem wraz z jego wyjaśnieniem .Dla tych, którzy zadeklarowali odliczenie importowego podatku od wartości dodanej i podatku konsumpcyjnego, zwracają się jedynie do organów celnych o zwrot już pobranych należności celnych przywozowych.Odbiorca importu musi przejść przez formalności związane ze zwrotem podatku przed organami celnymi przed 30 czerwca 2021 r.

Czas postu: 14-12-2020