CN

CNအကြောင်းအရာ-

1.Golden Gate II Bonded Business မိတ်ဆက်

2.Golden Gate II Bonded Business ထိရောက်သော IT ဖြေရှင်းချက်

3. မေလအတွက် CIQ မူဝါဒများ အကျဉ်းချုပ်

4.Europe-China Yangtze River Delta Economic and Trade Forum ကို Yangpu ခရိုင် Shanghai တွင် အောင်မြင်စွာကျင်းပ

Golden Gate II Bonded Business မိတ်ဆက်

1.Golden Gate II Bonded လုပ်ငန်းမြှင့်တင်ရေး

2. ခက်ခဲသောပြဿနာများ၏ အကျဉ်းချုပ်နှင့် ဖြေရှင်းချက်

Golden Gate II Bonded Business ၏ နောက်ခံ နိဒါန်းနှင့် မူဝါဒ မြှင့်တင်ရေး

Bအသိအမှတ်ပြုသည်။

Golden Gate II ကို နိုင်ငံတော်ကောင်စီမှ အတည်ပြုခဲ့ပြီး ၁၂ ကြိမ်မြောက် ငါးနှစ်စီမံကိန်းကာလ အတွင်း အဓိကနိုင်ငံတော် e-အစိုးရစီမံကိန်းတစ်ခုဖြစ်သည်။Golden Gate ပရောဂျက်၏ ဒုတိယအဆင့်သည် နိုင်ငံတော်နှင့် ပြည်သူများအတွက် အကောက်ခွန်ဝန်ဆောင်မှုနှင့် သတင်းအချက်အလက် အရင်းအမြစ်ဝန်ဆောင်မှုများကို ပံ့ပိုးပေးကာ ပွင့်လင်းသော နိုင်ငံတော်စီးပွားရေးစနစ်သစ် တည်ဆောက်ရေးအတွက် ခိုင်မာသော ပံ့ပိုးကူညီမှုနှင့် နိုင်ငံတော်ကဲ့သို့သော အဓိကဆုံးဖြတ်ချက်များ အကောင်အထည်ဖော်ရေးအတွက် ခိုင်မာသောအာမခံချက် ပေးဆောင်ပါသည်။ ခါးပတ်နှင့် လမ်းအစပြုမှု၊ နယ်စပ်ဖြတ်ကျော်မူဝါဒသစ်နှင့် အမျိုးသား ပေါင်းစပ်အကောက်ခွန်ရှင်းလင်းရေး ပြုပြင်ပြောင်းလဲရေးတို့ ဖြစ်သည်။Golden Gate II သည် 2018 ခုနှစ် ဖေဖော်ဝါရီလတွင် အပြီးသတ်လက်ခံမှုကို အောင်မြင်ခဲ့ပြီး တရားဝင်စတင်လည်ပတ်ခဲ့သည်။

အကောက်ခွန်ဆိုင်ရာ သတင်းအချက်ပြမှု လုပ်ငန်းစဉ်- အကောက်ခွန် Golden Gate II မှ ကိုယ်စားပြုသည့် ပရောဂျက်သည် နည်းပညာ၏ ဘက်စုံအဆင့်မြှင့်တင်မှု၊ စွမ်းဆောင်ရည် အလုံးစုံ အဆင့်မြှင့်တင်မှုနှင့် စနစ်သစ်တစ်ခုဖြစ်သည်။

1.General Administration of Customs No.23 of 2 0 1 8 ( Bonded Checklist on Opening on Announcement )

2. General Administration of Customs of 2018 of No.52 (အကောက်ခွန်အထူးကြီးကြပ်ဧရိယာနှင့် Bonded Logistics Center (Type B) Bonded Goods Circulation Management)

3. 2018 ခုနှစ် အကောက်ခွန် အထွေထွေ အုပ်ချုပ်ရေး အမှတ် (၅၉) (လုပ်ငန်း အခြေပြု ကုန်သွယ်မှု စီမံကွပ်ကဲမှု y ပြုပြင်ပြောင်းလဲမှု ဘက်စုံမြှင့်တင်ရေးဆိုင်ရာ ကြေငြာချက်)

4. 2019 ခုနှစ် ၏ အကောက်ခွန် အထွေထွေ အုပ်ချုပ်ရေး အမှတ် 27 ( ဘက်စုံ Bonded Zone တွင် Bonded R&D လုပ်ငန်းကို ပံ့ပိုးပေးသည့် ကြေငြာချက် )

၅။ ၂၀၁၉ ခုနှစ် အကောက်ခွန် အထွေထွေ အုပ်ချုပ်ရေး ဥပဒေ အမှတ် ၂၈ (ပြည်တွင်း (ပြည်ပ) လုပ်ငန်းများမှ အပ်နှင်းထားသော လုပ်ငန်းများ ဆောင်ရွက်ရာတွင် ကျယ်ကျယ်ပြန့်ပြန့် ချည်နှောင်ထားသည့် ဇုန်အတွင်း ပံ့ပိုးကူညီခြင်းဆိုင်ရာ ကြေငြာချက်)

Golden Gate II ၏ အထူးကြီးကြပ်နယ်မြေ စီမံခန့်ခွဲမှုစနစ်နှင့် ပတ်သက်သည့် ကိစ္စရပ်များအား ထပ်မံရှင်းလင်းခြင်းနှင့် ထုတ်ဝေခြင်းဆိုင်ရာ အကောက်ခွန် အထွေထွေ အုပ်ချုပ်ရေး ဦးစီးဌာန၏ လုပ်ငန်းစီမံခန့်ခွဲမှု အကြောင်းကြားစာ - ၂၀၁၉ ခုနှစ် မေလ ၁ ရက်နေ့မှ စတင်၍ Golden Gate II ဒေသဆိုင်ရာ စနစ်ကို လည်ပတ်ရာတွင် ညီညီညွှတ်တည်း အသုံးပြုသွားမည်ဖြစ်ပါသည်။ စီမံခန့်ခွဲမှု။မူရင်း H2010 စနစ်အကောင့်စာအုပ်များနှင့် ဆက်စပ်အရန်စနစ်အကောင့်စာအုပ်များကို ထည့်သွင်း၍မရပါ။

Golden Gate II Bonded Business Sub-module

ကုန်သွယ်မှုလုပ်ဆောင်ခြင်းဆိုင်ရာလက်စွဲ (Golden Gate II)

ဤသင်ခန်းစာသည် ဇုန်ပြင်ပရှိ ကုန်သွယ်မှုလက်စွဲများ (B နှင့် C ဖြင့်အစရှိသော လက်စွဲများ) ကို စီမံဆောင်ရွက်နေသည့် ဇုန်ပြင်ပရှိ လုပ်ငန်းများ၏ ချည်နှောင်ထားသောစီးပွားရေးနှင့် သက်ဆိုင်ပါသည်။မော်ဂျူးတွင် လက်စွဲတင်သွင်းခြင်း၊ အစီရင်ခံခြင်းနှင့် စစ်ဆေးခြင်း၊ ပူးတွဲစစ်ဆေးခြင်းစာရင်း၏ ကြေငြာချက်နှင့် စုံစမ်းမေးမြန်းခြင်း၊ ဈေးနှုန်းမတန်သော စက်ကိရိယာများအသုံးပြုမှု ကြေငြာခြင်းနှင့် ပြင်ပလုပ်ငန်းလုပ်ဆောင်ခြင်းဆိုင်ရာ ကြေငြာခြင်းတို့ ပါဝင်သည်။

ကုန်သွယ်မှုစာရင်းစာအုပ် (Golden Gate II)

ဤသင်ခန်းစာသည် ကုန်သွယ်မှုစာရင်းစာအုပ် (E ဖြင့် အစပြုသော အကောင့်စာအုပ်) ကို စီမံဆောင်ရွက်နေသည့် ဇုန်ပြင်ပရှိ လုပ်ငန်းများ၏ နှောင်ကြိုးမဲ့စီးပွားရေးလုပ်ငန်းများနှင့် သက်ဆိုင်ပါသည်။ဤသင်ခန်းစာတွင် အကောင့်စာအုပ်တင်သွင်းခြင်း၊ အစီရင်ခံခြင်းနှင့် စစ်ဆေးခြင်း၊ ဆက်စပ်စစ်ဆေးခြင်းစာရင်းကြေညာခြင်းနှင့် စုံစမ်းမေးမြန်းခြင်း၊ ဈေးနှုန်းမဟုတ်သော စက်ကိရိယာများအသုံးပြုခြင်းနှင့် ပြင်ပလုပ်ငန်းလုပ်ဆောင်ခြင်းဆိုင်ရာ ကြေငြာခြင်းတို့ ပါဝင်သည်။

အထူးအကောက်ခွန်ကြီးကြပ်ရေးနယ်မြေ (ရွှေဂိတ် II)

ဤသင်ခန်းစာသည် ဒေသရှိ လုပ်ငန်းများ၏ ချိတ်ဆက်လုပ်ဆောင်ခြင်းနှင့် ချိတ်ဆက်ထားသော ထောက်ပံ့ပို့ဆောင်ရေးလုပ်ငန်း (အကောင့်စာအုပ် H နှင့် T ဖြင့်အစရှိသော) နှင့် သက်ဆိုင်ပါသည်။ဤ module တွင် အကောင့်စာအုပ်တင်သွင်းခြင်း၊ အစီရင်ခံစာနှင့် အတည်ပြုခြင်း၊ ပစ္စည်းသုံးစွဲမှုစီမံခန့်ခွဲမှု၊ ကြေငြာချက်နှင့် ချိတ်ဆက်ထားသော အတည်ပြုစာရင်း၏ စုံစမ်းမေးမြန်းခြင်း၊ လုပ်ငန်းကြေငြာချက်ပုံစံ၊ ပြေစာ/ထုတ်ပေးသည့်စာရွက်စာတမ်း၊ ထုတ်ဝေခွင့်စာရွက်စာတမ်း စသည်တို့ပါဝင်ပါသည်။

Bonded Logistics Management (Golden Gate II)

ဤ module သည် အပ်ငွေကောက်ခံမှုပုံစံကဲ့သို့သော အချက်အလက်များကို အွန်လိုင်းအကောက်ခွန်များ ပေးပို့နိုင်စေပါသည်။လုပ်ငန်းများအတွက် ငွေပေးချေမှု သတိပေးချက်၊ အပ်ငွေကောက်ခံမှုပုံစံ အတည်ပြုခြင်းနှင့် စနစ်မှတစ်ဆင့် အကောက်ခွန်အတွက် အထွေထွေအာမခံပေးခြင်းစသည့် အချက်အလက်များကို ကြေငြာရန် လုပ်ငန်းများ။

ငွေချေးစာချုပ်များ လွှဲပြောင်းခြင်း (Gold Gate II)

အဆိုပါ module သည် bonded logistics ကုန်ပစ္စည်းများလွှဲပြောင်းခြင်းနှင့်သက်ဆိုင်သည်။ဇုန်ပြင်ပရှိလုပ်ငန်းများ၊ နှောင်ကြိုးမဲ့ကုန်စည်များလွှဲပြောင်းခြင်းကို နားလည်သဘောပေါက်ပြီး ကုန်စည်လွှဲပြောင်းခြင်းအတွက် “ကိုယ်တိုင်-သယ်ယူပို့ဆောင်ရေး” နှင့် “ခွဲဝေမှုဗဟိုပြုအစီရင်ခံခြင်း” လုပ်ငန်းဆောင်ရွက်မှုပုံစံများကို လက်ခံကျင့်သုံးရန် လုပ်ငန်းများအား လွှဲပြောင်းအဝင်-အထွက်ကို ပံ့ပိုးပေးကာ စီမံခန့်ခွဲမှုများ ပါဝင်သည်။ ငွေလွှဲဝင်ခြင်း နှင့် လွှဲပြောင်းခြင်း ကြေငြာလွှာပုံစံများနှင့် ပြေစာနှင့် ပေးပို့ခြင်းစာရွက်စာတမ်းများ။

လွှဲအပ်ခွင့်ပြုချက် (Gold Gate II)

ဤမော်ဂျူးကို လက်စွဲစာအုပ်များ သို့မဟုတ် အကောင့်စာအုပ်များကိုင်ဆောင်ထားသော လုပ်ငန်းများအတွက် အသုံးပြုပြီး အပ်နှင်းထားသော အကောက်ခွန်ပွဲစားကို လုပ်ပိုင်ခွင့်ပေးကာ ခွင့်ပြုချက်စီမံခန့်ခွဲမှုကို ဤ module အောက်တွင် ပေါင်းစည်းထားသည်။

အပြင်သို့ စီမံဆောင်ရွက်ခြင်း

ကုန်သွယ်မှုလုပ်ဆောင်ရာတွင် တားမြစ်ထားသောနှင့် ကန့်သတ်ကုန်စည်များ၏ ကတ်တလောက်ဖြင့် ကန့်သတ်ထားခြင်း မရှိသည့်အပြင် ကုန်သွယ်မှုဆိုင်ရာ ဘဏ်အပ်ငွေစာရင်းဇယားနှင့် ယူနစ်သုံးစွဲမှုစီမံခန့်ခွဲမှုကဲ့သို့သော ကုန်သွယ်မှုဆိုင်ရာ စည်းမျဥ်းစည်းကမ်းများကို အကောင်အထည်ဖော်ဆောင်ရွက်မည်မဟုတ်ပါ။ဤသင်ခန်းစာတွင် ပြင်ပအကောင့်စာအုပ်များ တင်သွင်းခြင်း၊ အတည်ပြုခြင်းနှင့် စုံစမ်းမေးမြန်းခြင်းတို့ ပါဝင်ပါသည်။

Golden Gate II နှင့် Original Model တို့၏ ကွာခြားချက်

တင်သွင်းသည့်အကြောင်းအရာကို လျှော့ချခြင်း။

တင်သွင်းခြင်းလုပ်ငန်းကို Golden Gate II စနစ်ဖြင့် ပြီးမြောက်ပါသည်။လုပ်ငန်းနယ်ပယ်ကို တင်သွင်းခြင်းအား ပယ်ဖျက်ပြီး ပစ္စည်းများ၊ ကုန်ချောပစ္စည်းများ၊ ယူနစ်သုံးစွဲမှုနှင့် ပါ၀င်သည့် စာရွက်စာတမ်းများကိုသာ တင်သွင်းပါသည်။

စာရွက်စာတမ်းစာရင်းကို ပယ်ဖျက်ပါ။

စာရင်းကို မသုံးတော့ဘဲ၊ Golden Gate II သည် checklists များကို စတင်အသုံးပြုပြီး item- အဆင့်စီမံခန့်ခွဲမှုကို လက်ခံမည်ဖြစ်သည်။စစ်ဆေးရန်စာရင်းသည် လုပ်ငန်းစဉ်ဒေတာမဟုတ်သော်လည်း အကြောင်းအရာအဆင့် ကြေငြာချက်ဒေတာ။အကောက်ခွန်ကြေငြာလွှာပုံစံကဲ့သို့ အရေးကြီးပါသည်။

ပစ္စည်းအဆင့်စီမံခန့်ခွဲမှု

အစီရင်ခံခြင်းလုပ်ဆောင်ချက်သည် မှတ်ပုံတင်ကုဒ်အစီရင်ခံခြင်းနှင့် အကြောင်းအရာမဟုတ်သော အဆင့်အစီရင်ခံခြင်းကို လက်ခံသည်။စိစစ်ရေးကာလအတွင်း စိစစ်ရေးမှတ်စုများစာရင်းကို ရွေးချယ်ရန် လိုအပ်ပါသည်။

စီးပွားရေး module ဖွံ့ဖြိုးတိုးတက်မှု

လက်ရှိတွင် Golden Gate II သည် လုပ်ငန်းများ၏ တစ်စုတစ်စည်းတည်းစီမံခန့်ခွဲမှုကို လွယ်ကူချောမွေ့စေရန် စက်ကိရိယာများ စီမံခန့်ခွဲခြင်းနှင့် ရပ်ကွက်အတွင်း စီမံဆောင်ရွက်ခြင်းတို့ကိုလည်း ဆောင်ရွက်ပေးပါသည်။

အဆင့်တစ်ခုစီနှင့် Golden Gate II ကြေငြာချက်၏ ဖော်ပြချက်

Sတံဆိပ် ၁

လက်စွဲ/အကောင့်စာအုပ်/အောက်ခြေအကောင့်စီမံခန့်ခွဲမှု- ဒေသဆိုင်ရာစီမံခန့်ခွဲမှုအတွက် အသုံးပြုသည့် အကောင့်စာအုပ်အမျိုးအစား။မူရင်းအကောင့်အားလုံး၏ ဝင်၊ ထွက်၊ လွှဲ၊ အပ်ငွေအတွက် တစ်ခုတည်းသောဘောက်ချာမှာ စစ်ဆေးစာရင်းဖြစ်သည်။ဒေသဆိုင်ရာ မူရင်းအကောင့်များတွင် ထောက်ပံ့ပို့ဆောင်ရေးအကောင့်စာအုပ်၊ အကောင့်စာအုပ်နှင့် ဒေသဆိုင်ရာစက်ပစ္စည်းအကောင့်စာအုပ်တို့ ပါဝင်ပါသည်။တစ်ချိန်တည်းမှာပင်၊ ၎င်းသည် ဒေသပြင်ပရှိ ကုန်သွယ်မှုလုပ်ငန်းများ လုပ်ဆောင်နေသည့် လက်စွဲစာအုပ်များ သို့မဟုတ် စာရင်းစာအုပ်များကို စီမံခန့်ခွဲခြင်းနှင့်လည်း သက်ဆိုင်ပါသည်။

Stag 2:

လုပ်ငန်းကြေငြာချက်ပုံစံ- နေ့စဥ်အဝင်အထွက် ဧရိယာများအတွက် ပေါင်းစပ်ထားသော လုပ်ငန်းသုံး appr ဘဲဥပုံစာရွက်စာတမ်းများ၊ ဗဟိုချုပ်ကိုင်ထားသော အစီရင်ခံစာများ ဖြန့်ဖြူးခြင်း၊ အပြင်သို့ စီမံဆောင်ရွက်ခြင်း၊ ချိတ်ဆွဲထားသော အရောင်းအ၀ယ်ပြုလုပ်ခြင်း၊ စက်ကိရိယာစမ်းသပ်ခြင်း၊ စက်ပြုပြင်ထိန်းသိမ်းခြင်း၊ မှိုများအပြင်သို့ ဖြန့်ဖြူးခြင်း၊ ရိုးရှင်းသောလုပ်ဆောင်ခြင်းနှင့် အခြားနေ့စဉ်ဝင်ရောက်မှုအပါအဝင် အမျိုးအစားခွဲများ၊ ထွက်ပေါက်များ။ကြေငြာလွှာကို တင်ပြခြင်း၊ ပြောင်းလဲခြင်းနှင့် ပိတ်ရန် လိုအပ်ပြီး အာမခံငွေပမာဏကို ကုန်စည်၏ အမှန်တကယ် ဝင်ရောက်ခြင်းနှင့် ထွက်ပေါက်အတွင်း ဒိုင်နမစ်ဖြင့် ထိန်းချုပ်နိုင်သည်။၎င်းကို ဧရိယာအတွင်းရှိ စီးပွားရေးလုပ်ငန်းများ၊ အကောက်ခွန်ဆိုင်ရာ ကြီးကြပ်ကွပ်ကဲမှုနေရာများတွင် စီးပွားရေးလုပ်ငန်းများနှင့် ဧရိယာပြင်ပရှိ လုပ်ငန်းများမှ လွှဲပြောင်းပေးသော ချည်နှောင်ထားသော ကုန်စည်များအတွက် အဓိကအားဖြင့် အသုံးပြုပါသည်။

Stag 3:

ပြေစာနှင့် ထုတ်ပေးသည့် စာရွက်စာတမ်းများ- နေ့စဥ် အဝင်အထွက် ဧရိယာများအတွက် တစ်စုတစ်စည်းတည်း စာရွက်စာတမ်းများနှင့် ကုန်စည်တစ်သုတ်နှင့် နယ်မြေ/နေရာများသို့ ဝင်ရောက်ခြင်းနှင့် ထွက်ခွာခြင်းကို ကိုယ်စားပြုသော စာရွက်စာတမ်းများ။ပြေစာ/ထုတ်ပေးသည့် စာရွက်စာတမ်းသည် လုပ်ငန်းကြေငြာချက်ဖောင်ဖြစ်သည့် အလယ်အလတ်စာရွက်စာတမ်းဖြစ်ပြီး စစ်ဆေးချက်စာရင်း/အတားအဆီးစစ်ဆေးချက်ထုတ်ရေးစာရွက်စာတမ်းအောက်တွင် ဖြစ်သည်။ကြေငြာလွှာပုံစံ၏ အာမခံပမာဏကို ချိန်ညှိထားသည်။

ဇာတ်ခုံ4-

စစ်ဆေးရန်စာရင်း- နှောင်ကြိုးမဲ့စစ်ဆေးစာရင်းသည် Golden Gate II ချည်နှောင်ထားသော မူရင်းအကောင့်များကို စစ်ဆေးခြင်းနှင့် မှတ်သားခြင်းအတွက် အထူးစာရွက်စာတမ်းဖြစ်ပြီး ၎င်းသည် ကုန်သွယ်မှုနှင့် နှောင်ကြိုးမဲ့ကြီးကြပ်ကွပ်ကဲမှုလုပ်ဆောင်ရန်အတွက် သက်ဆိုင်ရာစာရွက်စာတမ်းများပါရှိသည်။၎င်းသည် Golden Gate II ချိတ်ဆက်ထားသော မူရင်းအကောင့်များအားလုံး၏ ဝင်၊ ထွက်၊ လွှဲပြောင်းခြင်းနှင့် ငွေသွင်းခြင်းအတွက် တစ်ခုတည်းသောစာရွက်စာတမ်းဖြစ်သည်။ကြေငြာချက်ပုံစံကို စစ်ဆေးစာရင်းမှတစ်ဆင့် ထုတ်လုပ်နိုင်သည်။

ဇာတ်ခုံ၅-

ထုတ်ဝေမှုပုံစံကို ရေးချပါ- အတားအဆီး ဝင်ခြင်းနှင့် ထွက်ခွာခြင်းအတွက် တစ်ခုတည်းသော လက်မှတ်။အတားအဆီးစစ်ဆေးခြင်းစာရင်းများသည် ကုန်တင်ယာဉ်များ တစ်ခုပြီးတစ်ခုနှင့် သက်ဆိုင်ပါသည်။စစ်ဆေးရန်စာရင်းများ၊ ဝန်ဆောင်ခများ (ကြေငြာခြင်းမပြုမီ ဧရိယာအတွင်းသို့ ဝင်ရောက်ခြင်း) သို့မဟုတ် စတော့စာရင်းနှင့် စတော့စာရင်းများမှသာ ထုတ်ပေးနိုင်သည်။ဖျက်ထုတ်ရေး စာရွက်စာတမ်းနှင့် ဆက်စပ်သော စာရွက်စာတမ်းများသည် အမျိုးအစားတူ ဖြစ်ရပါမည်။

Stag 6:

ယာဉ်အချက်အလက်- ယာဉ်အချက်အလက်ကို တင်သွင်းပြီး ထုတ်ဝေမှုပုံစံတွင် ထုပ်ပိုးထားသည်။

ခက်ခဲသောပြဿနာများ၏ အကျဉ်းချုပ်နှင့် ဖြေရှင်းချက်

Golden Gate II ကို ဘယ်လိုပြောင်းရမလဲ။

မူရင်းအကောင့်စာအုပ်ကို ရေးချပြီး Golden Gate II တွင် အကောင့်စာအုပ်အသစ်တစ်ခု တည်ထောင်ကာ Golden Gate II တွင် ကုန်ချောပစ္စည်းများ တင်သွင်းခြင်းကို အပြီးသတ်ပါ။မူရင်းအကောင့်စာအုပ်ပါ ကျန်ပစ္စည်းများကို Golden Gate II စာရင်းစာအုပ်သို့ သယ်ဆောင်သွားမည်ဖြစ်ပါသည်။(အကောက်ခွန်ကြေငြာချက်အတွက် သွင်းကုန်ပိုလျှံပစ္စည်းများကို သယ်ဆောင်သွားခြင်း၊ တင်ပို့ခြင်းအတွက် ငွေစာရင်းစာအုပ်ဟောင်းများ ပြန်လည်ပေးအပ်ခြင်း၊ စာရင်းစာအုပ်အသစ်များ တင်သွင်းခြင်းတို့ကို ကြေငြာခြင်း။)

Delegation Authorization နှင့် Processing Trade Authorization အကြား ကွာခြားချက်ကား အဘယ်နည်း?

ယုံကြည်စိတ်ချရသောခွင့်ပြုချက်သည် Golden Gate II ကုန်သွယ်မှုစနစ်အတွက် တီထွင်ထုတ်လုပ်ထားပြီး၊ လုပ်ငန်းအချင်းချင်း အေးဂျင့်တင်ပြခြင်းနှင့် အကောက်ခွန်ကြေငြာခြင်းဆိုင်ရာ အခွင့်အာဏာစီမံခန့်ခွဲမှုစနစ်အတွက် အသုံးပြုပါသည်။ကုန်သွယ်မှုခွင့်ပြုချက်လုပ်ဆောင်ခြင်းသည် H2010 အကောင့်စာအုပ်များနှင့် လက်စွဲစာအုပ်များနှင့် အေဂျင်စီတင်ပြခြင်းနှင့် အကောက်ခွန်ကြေငြာခြင်းအတွက်အသုံးပြုသည့် အာဏာပိုင်စီမံခန့်ခွဲမှုစနစ်တစ်ခုဖြစ်သည်။

ကုန်သွယ်မှုခွင့်ပြုချက်သည် အကောင့်စာအုပ် (သို့) လက်စွဲစာအုပ်တစ်ခုတည်းအပေါ် အခြေခံ၍ ယုံကြည်စိတ်ချရသော ခွင့်ပြုချက်သည် လုပ်ငန်းတစ်ခုအပေါ်တွင် အခြေခံထားသည်။နှစ်ခုစလုံး၏ အခွင့်အာဏာကို ကျယ်ကျယ်ပြန့်ပြန့် အသုံးမပြုနိုင်ပါ။

လက်ရှိတွင်၊ ချည်နှောင်ထားသော checklist တွင်ပါဝင်သော ပစ္စည်းအရေအတွက်ကို ကန့်သတ်ထားခြင်းမရှိဘဲ၊ ကြေငြာချက်ပုံစံတစ်ခုစီတွင် အများဆုံး 50 ခုသာရှိသည်။ချိတ်ဆက်ထားသော စစ်ဆေးစာရင်းတစ်ခုသည် ကြေငြာချက်ပုံစံတစ်ခုထက်ပို၍ ထုတ်ပေးနိုင်ပါသလား။

Golden Gate II စနစ်၏ လက်ရှိထည့်သွင်းမှုအရ၊ ချည်နှောင်ထားသည့် စစ်ဆေးရေးစာရင်းသည် အကောက်ခွန်ကြေညာလွှာပုံစံတစ်ခုတည်းနှင့်သာ သက်ဆိုင်ပါသည်။စနစ်သို့ဝင်ရောက်သောအခါ၊ စနစ်သည်ထည့်သွင်းထားသောစာရင်းတစ်ခုစီကိုပေါင်းစည်းလိမ့်မည်။စာရင်းထဲသို့ ဒေတာအလွန်အကျွံထည့်သွင်းပြီး ကြေငြာချက်ဖောင်တစ်ခုထက်ပို၍ ထုတ်ပေးပါက၊ ၎င်းကိုကျော်လွန်သွားပါက စနစ်က သင့်ကို အချက်ပြမည်ဖြစ်သည်။တင်သွင်းသည့်အခါ၊ လုပ်ငန်းများသည် စာရင်းရှိ ပစ္စည်းအရေအတွက်ကို ထိန်းချုပ်ရန် လိုအပ်သည်။

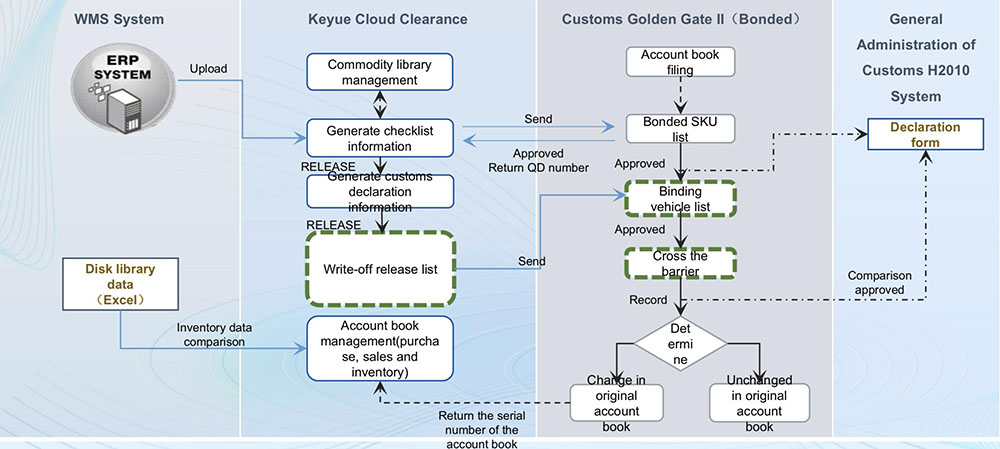

Gဂိတ်ဟောင်း II BonBusiness Efficient IT ဖြေရှင်းချက်

Xin Poster သည် ဖောက်သည်များအတွက် ထိရောက်သော ချည်နှောင်ထားသော စီးပွားရေးစီမံခန့်ခွဲမှုဖြေရှင်းချက်ကို စိတ်ကြိုက်ပြင်ဆင်ရန် သီးခြားလွတ်လပ်စွာ တီထွင်ထားသော Golden Gate II စီမံခန့်ခွဲမှုစနစ်ကို အသုံးပြုသည်။လိုက်နာမှု၊ ထိရောက်မှုနှင့် အဆင်ပြေမှု။စွမ်းဆောင်ရည်ကို အနည်းဆုံး 50% မြှင့်တင်နိုင်ပါသည်။လိုအပ်သောစာရွက်စာတမ်း- SKU စာရင်း၊ ကြေငြာချက်ပုံစံ (ဝင်းဒိုးတစ်ခုတည်းတွင် ယာယီသိမ်းဆည်းရန်)၊ လုပ်ငန်းလျှောက်လွှာပုံစံ၊ နုတ်ထွက်စာရင်းနှင့် သိုလှောင်ရုံပြဿနာစာရွက်စာတမ်း။

အဓိက လက္ခဏာ သုံးခု

1.ဂိုဒေါင်စီမံခန့်ခွဲမှုစနစ်သည် အကောက်ခွန်ကြေငြာချက်အဆုံးသတ်ဖြင့် ချိတ်ဆက်သည်။

2. တစ်ကြိမ်တင်သွင်းပါ၊ တစ်ဆင့်ပြီးတစ်ဆင့် ကြေညာပါ။

3.Theoretical inventory အကောင့်စာအုပ်စီမံခန့်ခွဲမှု

အကျဉ်းချုပ်မေလတွင် CIQ မူဝါဒများ

| အမျိုးအစား | Aကြေငြာချက်မရှိ | Cစေတနာ |

| တိရစ္ဆာန်နှင့် အပင်ထွက်ပစ္စည်းများ ဝင်ရောက်နိုင်သည့် အမျိုးအစား | စိုက်ပျိုးရေးနှင့် ကျေးလက်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၆၊အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး | တောင်အာဖရိကတွင် ခွာနာလျှာနာရောဂါ တားမြစ်ချက်ကို ရုတ်သိမ်းကြောင်း ကြေငြာချက်- တောင်အာဖရိကရှိ တိရစ္ဆာန်အရေခွံများနှင့် သိုးမွှေးများကို ကမ္ဘာ့တိရစ္ဆာန်ကျန်းမာရေးအဖွဲ့ (OIE) ၏ နည်းပညာဆိုင်ရာ လမ်းညွှန်ချက်နှင့်အညီ တင်သွင်းခွင့်ပြုထားသည်။ ပါးစပ်ရောဂါ ဗိုင်းရပ်စ်ပိုး ဝင်ရောက်ခြင်း နှင့် သက်ဆိုင်ရာ တရုတ်နိုင်ငံ၏ ဥပဒေနှင့် စည်းမျဉ်းများ။ |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၅ | ဖိလစ်ပိုင်မှ တင်သွင်းလာသော လတ်ဆတ်သော အုန်းပင်များအတွက် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များဆိုင်ရာ ကြေငြာချက်- မင်ဒါနာအိုကျွန်းများနှင့် ဖိလစ်ပိုင်နိုင်ငံ Leyte ကျွန်းများရှိ အုန်းသီးအလတ်စားများကို တရုတ်နိုင်ငံသို့ တင်ပို့လျက်ရှိသည်။မျိုးစိတ်အလိုက် သိပ္ပံအမည် Cocos Nucifera L., အင်္ဂလိပ်အမည် Fresh Young Coconuts သည် အပွင့်ပွင့်ချိန်မှ ရိတ်သိမ်းချိန်အထိ 8 လမှ 9 လအထိ ကြာပြီး အခွံနှင့် အညှာများကို ဖယ်ရှားပေးသည့် အုန်းသီးများကို ရည်ညွှန်းသည်။ | |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၄ | ကာဇက်စတန်မှ တင်သွင်းလာသော ဂျုံမှုန့်အတွက် စစ်ဆေးရေးနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များဆိုင်ရာ ကြေညာချက်- ကာဇက်စတန်အား စစ်ဆေးရေးနှင့် သီးသန့်ခွဲထားမှုနှင့်အညီ တရုတ်နိုင်ငံသို့ ဂျုံမှုန့်တင်သွင်းခွင့်ပြုပါ။ | |

| စိုက်ပျိုးရေးနှင့် ကျေးလက်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၃၊အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး | ချဒ်တွင် အာဖရိကမြင်းများ ဖျားနာခြင်းမှ ကာကွယ်ခြင်းဆိုင်ရာ ကြေငြာချက်- ချဒ်နိုင်ငံမှ မျောက်ဝံတိရစ္ဆာန်များနှင့် ဆက်စပ်ပစ္စည်းများကို တိုက်ရိုက် သို့မဟုတ် သွယ်ဝိုက်၍ တင်သွင်းခြင်းကို တားမြစ်ထားသည်။ | |

| စိုက်ပျိုးရေးနှင့် ကျေးလက်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၂၊အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး | Swaziland မှ အာဖရိကမြင်းအဖျားရောဂါကို တရုတ်သို့ဝင်ရောက်ခြင်းမှ ကာကွယ်ခြင်းဆိုင်ရာ ကြေငြာချက်- ၎င်းသည် Swaziland မှ တိုက်ရိုက် သို့မဟုတ် သွယ်ဝိုက်သောနည်းဖြင့် တိရစ္ဆာန်များ တင်သွင်းခြင်းကို တားမြစ်ထားသည်။ | |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၉ | ငပိလတ်လတ်ဆတ်ဆတ် စပျစ်သီးများ တင်သွင်းခြင်းအတွက် သီးသန့်စပျစ်သီးများ တင်သွင်းခြင်းဆိုင်ရာ ကြေငြာချက်) စပိန်စပျစ်သီးထုတ်လုပ်သော ဒေသများမှ လတ်ဆတ်သော စပျစ်သီးများကို ခွင့်ပြုထားသည်။သီးခြားအမျိုးအစားမှာ Vitis Vinifera L. ဖြစ်ပြီး အင်္ဂလိပ်အမည် Table Grapes ဖြစ်သည်။ | |

| တိရစ္ဆာန်နှင့် အပင်ထွက်ပစ္စည်းများ ဝင်ရောက်နိုင်သည့် အမျိုးအစား | အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၈ | တင်သွင်းလာသော အီတလီလတ်ဆတ်သော Citrus အပင်များအတွက် Quarantine Requirements မှ ကြေငြာချက်- အီတလီ Citrus ထုတ်လုပ်သည့်နေရာများမှ Citrus လတ်လတ်ဆတ်ဆတ်စားသော Citrus ကို တရုတ်နိုင်ငံသို့ တင်ပို့ခွင့်ပြုထားပြီး အထူးသဖြင့် သွေးလိမ္မော်မျိုးကွဲများ (cv. Tarocco, cv. Sanguinello နှင့် cv. Moro) အပါအဝင်၊ အီတလီ Citrus sinensis မှ သံပုရာ (Citrus limon cv. Femminello comune) |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၆ | တရုတ်နိုင်ငံနှင့် ရုရှားနိုင်ငံတို့မှ ကြက်သားတင်သွင်းခြင်းနှင့် တင်ပို့ခြင်းအတွက် စစ်ဆေးခြင်းနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များဆိုင်ရာ ကြေညာချက်- တင်သွင်းခြင်းနှင့် တင်ပို့ခြင်းအတွက် ခွင့်ပြုထားသော ကြက်အသားများသည် အမွေးမပါသော အေးခဲထားသော ကြက်သားအသားများအပြင် အသေကောင်များ၊ တစ်စိတ်တစ်ပိုင်း အသေကောင်များနှင့် ဆက်စပ်ပစ္စည်းများကို ရည်ညွှန်းပါသည်။ထုတ်ကုန်များတွင် အေးခဲကြက်နှလုံး၊ အေးခဲထားသော ကြက်အသည်း၊ အေးခဲကြက်သားကျောက်ကပ်၊ အေးခဲကြက်သွန်ဖြူ၊ အေးခဲထားသော ကြက်ခေါင်း၊ အေးခဲထားသော ကြက်အရေခွံ၊ အေးခဲထားသော ကြက်တောင်ပံများ (တောင်ပံထိပ်ဖျားများမပါ)၊ အေးခဲကြက်တောင်ပံအကြံပြုချက်များ၊ အေးခဲကြက်ခြေသည်းများနှင့် အေးခဲထားသော ကြက်အရိုးနုများ ပါဝင်သည်။ .တရုတ်နိုင်ငံသို့ တင်ပို့မည့် ထုတ်ကုန်များသည် တရုတ်နှင့် ရုရှားကြား ကြက်သား တင်သွင်းခြင်းနှင့် တင်ပို့ခြင်းအတွက် စစ်ဆေးခြင်းနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များ ပြည့်စုံစေရမည်။ | |

| အကောက်ခွန် အထွေထွေအုပ်ချုပ်ရေး ၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၅ | ချီလီ Hazelnuts တင်သွင်းမှုအတွက် စစ်ဆေးရေးနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များဆိုင်ရာ ကြေညာချက်- ၎င်းသည် ချီလီတွင် အခွံခွာထားသော European Hazelnuts (Corylus avellana L.) ကို တရုတ်နိုင်ငံသို့ တင်ပို့ခွင့်ပြုထားသည်။တရုတ်နိုင်ငံသို့ တင်ပို့သည့် ထုတ်ကုန်များသည် တင်သွင်းလာသော ချီလီ hazelnuts အတွက် စစ်ဆေးခြင်းနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များ ပြည့်မီသင့်သည်။ | |

| စိုက်ပျိုးရေးနှင့် ကျေးလက်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၃၊အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး | ကမ္ဘောဒီးယား အာဖရိက ဝက်တုပ်ကွေးကို တရုတ်နိုင်ငံသို့ မိတ်ဆက်ခြင်းမှ တားဆီးခြင်းဆိုင်ရာ ကြေငြာချက်) ကမ္ဘောဒီးယားမှ ဝက်၊ တောဝက်နှင့် ၎င်းတို့၏ ထုတ်ကုန်များကို တိုက်ရိုက် သို့မဟုတ် သွယ်ဝိုက်၍ တင်သွင်းခြင်းကို ဧပြီလ ၂၆ ရက်၊ ၂၀၁၉ ခုနှစ်မှ တားမြစ်မည်ဖြစ်သည်။ | |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၆၅ | တင်သွင်းလာသော အီတလီ hazelnuts များအတွက် စစ်ဆေးရေးနှင့် သီးသန့်ခွဲထားရန် လိုအပ်ချက်များဆိုင်ရာ ကြေငြာချက်- အီတလီ hazelnuts ကို တရုတ်နိုင်ငံသို့ တင်သွင်းခွင့်ပြုခြင်းမှာ ဥရောပ hazelnuts (Corylus avellana L) ၏ ရင့်ကျက်သော အသီးအနှံများကို ရည်ညွှန်းပြီး အခွံခွာပြီး အပင်ပေါက်နိုင်စွမ်းမရှိတော့သည့် အီတလီနိုင်ငံမှ ထွက်ရှိသော ရင့်ကျက်သောအသီးများဖြစ်သည်။တရုတ်နိုင်ငံသို့ တင်ပို့သည့် အီတလီ hazelnuts သိုလှောင်ခြင်းနှင့် စီမံဆောင်ရွက်သည့် လုပ်ငန်းများသည် တရုတ်အကောက်ခွန်တွင် တင်သွင်းရမည်ဖြစ်ပြီး ကြေညာချက်ပါ သက်ဆိုင်ရာ လိုအပ်ချက်များနှင့် ကိုက်ညီမှသာ ကုန်ပစ္စည်းများ တင်သွင်းနိုင်သည်။ | |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၆၄ | တင်သွင်းထားသော အိမ်မွေးတိရစ္ဆာန်များအတွက် ခွေးရူးပြန်ရောဂါ ပဋိပစ္စည်းစမ်းသပ်မှု ရလဒ်များကို လက်ခံသည့် ဓာတ်ခွဲခန်းများ၏ စာရင်းကို အပ်ဒိတ်လုပ်ခြင်းဆိုင်ရာ ကြေငြာချက်- တင်သွင်းထားသော အိမ်မွေးတိရစ္ဆာန်များ (ကြောင်နှင့် ခွေးများ) အတွက် သက်ဆိုင်ရာ စမ်းသပ်မှုအစီရင်ခံစာများ လိုအပ်ပါသည်။ယခုတစ်ကြိမ်တွင် အကောက်ခွန်မှ လက်ခံစစ်ဆေးသည့် အဖွဲ့အစည်းများစာရင်းကို ထုတ်ပြန်ကြေညာခဲ့သည်။ | |

| အုပ်ချုပ်ရေးဆိုင်ရာခွင့်ပြုချက်အမျိုးအစား | အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး ၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၁ | သွင်းကုန်သီးနှံများအတွက် သတ်မှတ်ထားသော ကြီးကြပ်ရေးဆိုက်များစာရင်းကို ကြေညာခြင်းဆိုင်ရာ ကြေညာချက်- Tianjin အကောက်ခွန်၊ Dalian အကောက်ခွန်၊ နန်ကျင်းအကောက်ခွန်၊ Zhengzhou အကောက်ခွန်၊ Shantou အကောက်ခွန်၊ နန်နင်းအကောက်ခွန်၊ Chengdu အကောက်ခွန်နှင့် Lanzhou အကောက်ခွန် ကြီးကြပ်ရေးဆိုက် ကိုးခု၏ စာရင်းတွင် အသီးသီး ထည့်သွင်းသွားမည်ဖြစ်သည်။ |

| အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၈၀ | တင်သွင်းသော သစ်သီးဝလံများအတွက် သတ်မှတ်ထားသော ကြီးကြပ်ရေးဆိုက်များစာရင်း ကြေငြာချက်- Shijiazhuang အကောက်ခွန်၊ ဟေဖေးအကောက်ခွန်၊ Changsha အကောက်ခွန်နှင့် နန်နင်းအကောက်ခွန်အောက်ရှိ ကြီးကြပ်ရေးနေရာခြောက်ခုကို အသီးသီး ထည့်သွင်းသွားမည်ဖြစ်ပါသည်။ | |

| အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၄ | သွင်းကုန်အသားများအတွက် သတ်မှတ်ထားသော ကြီးကြပ်ရေးဆိုက်များစာရင်းကို ကြေငြာခြင်း- တင်သွင်းလာသော အသားများအတွက် နောက်ထပ်သတ်မှတ်ထားသော ကြီးကြပ်ရေးနေရာ 10 ကို Hohhot အကောက်ခွန်၊ Qingdao အကောက်ခွန်၊ Jinan အကောက်ခွန်နှင့် Urumqi အကောက်ခွန်အသီးသီးတွင် ဖွင့်လှစ်မည်ဖြစ်ပါသည်။ | |

| အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေး ၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၂ | မှတ်ပုံတင်ခွင့်ပြုချက်ဖြင့် ပြည်ပမှတင်သွင်းသော ချည်တင်သွင်းသူစာရင်းကို ထုတ်ပြန်ကြေညာခြင်း နှင့် မှတ်ပုံတင်လက်မှတ်သက်တမ်းတိုးခြင်း - ယခုအကြိမ်တွင် အသစ်ထည့်သွင်းထားသော ပြည်ပချည်တင်သွင်းသူ ၁၂ ဦးစာရင်းနှင့် မှတ်ပုံတင်လက်မှတ်သက်တမ်းတိုးထားသော လုပ်ငန်း ၂၀ စာရင်းကို အဓိကအားဖြင့် လူသိရှင်ကြားထုတ်ပြန်လိုက်ပါသည်။ | |

| မသင်မနေရ ကုန်ပစ္စည်း အသိအမှတ်ပြုခြင်းမှ ကင်းလွတ်ခွင့်ပြုခြင်းဆိုင်ရာ အထွေထွေအုပ်ချုပ်ရေး ၏ ကြေငြာချက် အမှတ် ၁၅၃ | စျေးကွက်ကြီးကြပ်ရေးနှင့် စီမံခန့်ခွဲရေးဗျူရိုမှ လက်ခံထားသော 3C မှ ကင်းလွတ်ခွင့်အတွက် အခြေအနေများသည် (၁) သိပ္ပံနည်းကျ သုတေသန၊ စမ်းသပ်ခြင်းနှင့် လက်မှတ်စမ်းသပ်ခြင်းအတွက် လိုအပ်သော ထုတ်ကုန်များနှင့် နမူနာများဖြစ်ကြောင်း ဤကြေငြာချက်တွင် ဖော်ပြသည်။(၂) သုံးစွဲသူများ၏ ပြုပြင်ထိန်းသိမ်းမှု ရည်ရွယ်ချက်များအတွက် တိုက်ရိုက်လိုအပ်သော အစိတ်အပိုင်းများနှင့် အစိတ်အပိုင်းများ။(၃) စက်ရုံ၏ ထုတ်လုပ်မှုလိုင်း အပြည့်အစုံအတွက် လိုအပ်သော စက်ပစ္စည်း အစိတ်အပိုင်းများ (ရုံးသုံးပစ္စည်းများ အပါအဝင်)။(၄) စီးပွားဖြစ် ခင်းကျင်းပြသရန်သာ အသုံးပြုသော်လည်း ရောင်းချခြင်းမပြုသော ကုန်ပစ္စည်းများ။(၅) စက်တစ်ခုလုံးတင်ပို့ရန် ရည်ရွယ်ချက်ဖြင့် တင်သွင်းသော အစိတ်အပိုင်းများ။လျှောက်လွှာအတည်ပြုချက်အတွက် လိုအပ်သောစာရွက်စာတမ်းများကို ကျွန်ုပ်တို့လည်း ပြင်ဆင်ပြီး စည်းမျဉ်းလွန်အတည်ပြုခြင်း၏အခြေအနေကို ပထမဆုံးအကြိမ် ရှင်းလင်းတင်ပြပါသည်။လက်ရှိတွင် စျေးကွက် ကြီးကြပ်ကွပ်ကဲမှု နှင့် စီမံခန့်ခွဲရေး ဗျူရိုမှ လက်ခံမှု ဘောင်အတွင်း မရှိသေးသည့် အခြား အခြေအနေ နှစ်ခုမှာ (၁) နည်းပညာ သွင်းကုန် ထုတ်လုပ်မှု လမ်းကြောင်း စစ်ဆေးရန်အတွက် တင်သွင်းရန် လိုအပ်သည့် အစိတ်အပိုင်းများ နှင့် (၂) ထုတ်ကုန်များ ( သက်သေခံပစ္စည်းများ အပါအဝင်) ယာယီတင်သွင်းပြီးနောက် အကောက်ခွန်သို့ ပြန်လည်ပေးအပ်ရန် လိုအပ်သည်။ | |

| အကောက်ခွန်ရှင်းလင်းရေး အမျိုးအစား | အကောက်ခွန်ဦးစီးဌာန၏ ၂၀၁၉ ခုနှစ် ကြေညာချက်အမှတ် ၇၀ | ပို့ကုန်သွင်းကုန် ကြိုတင်ထုပ်ပိုးထားသော အစားအစာများ စစ်ဆေးခြင်း၊ ကြီးကြပ်ကွပ်ကဲခြင်းနှင့် စီမံခန့်ခွဲခြင်းဆိုင်ရာ ကိစ္စရပ်များဆိုင်ရာ ကြေညာချက် အညွှန်းများ- ဤကြေငြာချက်၏ အာရုံစူးစိုက်မှု 1- အောက်တိုဘာလ 1 ရက်၊ 2019 ခုနှစ်မှ စတင်၍ ကြိုတင်ထုပ်ပိုးထားသော အစားအစာများမှ တံဆိပ်များ ပထမဆုံးတင်သွင်းခြင်းအတွက် လိုအပ်ချက်များကို ပယ်ဖျက်လိုက်ပါမည်။2. ကြိုတင်ထုပ်ပိုးထားသော အစားအစာများတွင် တင်သွင်းလာသော တရုတ်တံဆိပ်များသည် တရုတ်နိုင်ငံ၏ စံချိန်စံညွှန်းများနှင့် ကိုက်ညီမှုရှိမရှိ စစ်ဆေးရန် တင်သွင်းသူတွင် တာဝန်ရှိသည်။3. စစ်ဆေးရန်အတွက် အကောက်ခွန်မှ ရွေးချယ်ခံထားရသူများအတွက်၊ တင်သွင်းသူသည် အရည်အချင်းပြည့်မီသော အသိအမှတ်ပြုလက်မှတ်များ၊ မူရင်းနှင့် ဘာသာပြန်တံဆိပ်များ၊ တရုတ်တံဆိပ်အထောက်အထားများနှင့် အခြားထောက်ခံချက်ပစ္စည်းများကို တင်သွင်းရမည်။နိဂုံးချုပ်အနေဖြင့် တင်သွင်းသူများသည် အစားအသောက်တင်သွင်းခြင်း၏ အဓိကအန္တရာယ်များကို ခံနိုင်ရည်ရှိမည်ဖြစ်သည်။အစားအသောက် တင်သွင်းရာတွင် လိုက်နာရမည့် အဓိကအချက်မှာ အစားအသောက် ပါဝင်ပစ္စည်းများ ဖြစ်သည်။ပါဝင်ပစ္စည်းများလိုက်နာမှုကို ခွဲခြမ်းစိတ်ဖြာခြင်းသည် ရိုးရှင်းပုံပေါ်သော်လည်း အမှန်တကယ်တွင် ၎င်းသည် အလွန်ကျွမ်းကျင်သည်။၎င်းတွင် ကုန်ကြမ်းများ၊ အစားအစာ ဖြည့်စွက်ပစ္စည်းများ၊ အာဟာရ မြှင့်တင်ပေးသည့် ပစ္စည်းများ အစရှိသည့် ပြဿနာများစွာ ပါဝင်ပြီး စနစ်တကျ လေ့လာမှုနှင့် သုတေသနပြုရန် လိုအပ်ပါသည်။“လိမ်လည်မှုတိုက်ပွဲအတွက် ပရော်ဖက်ရှင်နယ် ငွေညှစ်သူ” သည်လည်း ဤအရာကို ပိုမိုကျွမ်းကျင်စွာ လေ့လာနေပါသည်။အစားအသောက်တွင် ပါဝင်ပစ္စည်းများကို လွဲမှားစွာအသုံးပြုပါက လျော်ကြေးငွေ ဆယ်ဆဖြစ်လာနိုင်သည်။ |

| CCC ကတ်တလောက်အပြင် ထုတ်ကုန်များနှင့် စွမ်းအင်ထိရောက်မှုတံဆိပ်ကပ်ခြင်း ကတ်တလောက်အပြင်ဘက်ရှိ ထုတ်ကုန်များအတွက် ထပ်လောင်းရှင်းလင်းစစ်ဆေးရေး လိုအပ်ချက်များအတွက် ရှန်ဟိုင်းအကောက်ခွန်၏ သတိပေးချက် | လုပ်ငန်းများသည် off-directory identification သို့မဟုတ် energy efficiency application scope identification ကို လုပ်ဆောင်ရန် လွတ်လွတ်လပ်လပ် ရွေးချယ်နိုင်သည်မှာ ရှင်းပါသည်။လုပ်ငန်းများသည် ၎င်းတို့ကိုယ်တိုင် ကတိကဝတ်များ ချမှတ်နိုင်စေရန် အာမခံနိုင်သည်။သွင်းကုန်ကြေငြာခြင်းစနစ်၏ မျက်နှာပြင်တွင်၊ "ကုန်စည်အရည်အသွေး" ကော်လံရှိ "3C catalogue အပြင်ဘက်" ကိုစစ်ဆေးပြီး "ထုတ်ကုန်အရည်အသွေး" ကော်လံကို ကွက်လပ်ထားလိုက်ပါ။စွမ်းအင်ထိရောက်မှု တံဆိပ်ကတ်တလောက်တွင် မပါရှိဟု ဆုံးဖြတ်ထားသော ထုတ်ကုန်များအတွက်၊ လုပ်ငန်းသည် တင်သွင်းမှုကို ကြေငြာသည့်အခါ မိမိကိုယ်တိုင် ကြေငြာခြင်းဖြင့် ကြေညာနိုင်သည်။ |

ဥရောပ-တရုတ် ယန်ဇီမြစ်ဝကျွန်းပေါ်ဒေသ စီးပွားရေးနှင့် ကုန်သွယ်မှုဖိုရမ်ကို Yangpu ခရိုင် ရှန်ဟိုင်းတွင် အောင်မြင်စွာ ကျင်းပခဲ့သည်။

မေလ ၁၇ ရက်မှ ၁၈ ရက်အထိ “ဥရောပ-တရုတ် ယန်ဇီမြစ်ဝကျွန်းပေါ်ဒေသ စီးပွားရေးနှင့် ကုန်သွယ်မှုဖိုရမ်” ကို ရှန်ဟိုင်း၊ Yangpu တွင် အောင်မြင်စွာ ကျင်းပခဲ့သည်။ဤဖိုရမ်သည် ရှန်ဟိုင်းမြူနီစီပယ်ကူးသန်းရောင်းဝယ်ရေးကော်မတီ၊ ရှန်ဟိုင်းယန်ပူခရိုင် ပြည်သူ့အစိုးရနှင့် တရုတ်နိုင်ငံ၏ နိုင်ငံတကာ ကုန်သည်ကြီးများအသင်းတို့၏ ရှန်ဟိုင်းကုန်သွယ်ရေး ကုန်သည်ကြီးများထံမှ အခိုင်အမာ ထောက်ခံမှု ရရှိထားသည်။ဤပုံစံကို တရုတ်ဥရောပစီးပွားရေးနှင့်နည်းပညာပူးပေါင်းဆောင်ရွက်မှုအသင်းနှင့် တရုတ်အကောက်ခွန်ကြေငြာအသင်း၊ တရုတ်ဥရောပစီးပွားရေးနှင့်နည်းပညာပူးပေါင်းဆောင်ရွက်မှုအသင်း၏ ရှန်ဟိုင်းရုံး၊ Shanghai Oujian Network Development Group Co., Ltd. နှင့် Shanghai Xinhai Customs Brokerage Co., Ltd. ရှန်ဟိုင်းကူးသန်းရောင်းဝယ်ရေးကော်မတီ၏ လက်ထောက်ညွှန်ကြားရေးမှူး Yang Chao၊ Shanghai Yangpu ခရိုင်မြို့တော်ဝန် Xie Jiangang၊ Chen Jingyue၊ အမှုဆောင်ဒုဥက္ကဋ္ဌနှင့် China Association for European Economic and Technological Cooperation မှ အထွေထွေအတွင်းရေးမှူးတို့ တက်ရောက်၍ အမှာစကား ပြောကြားကြပြီး Zhao၊ ရှန်ဟိုင်းယန်ပူခရိုင် ဒုတိယမြို့တော်ဝန် Liang တို့ တက်ရောက်ခဲ့ကြသည်။ရှန်ဟိုင်းမြို့ရှိ ဆားဘီးယားကောင်စစ်ဝန်ချုပ်နှင့် ရုရှား၊ ဘူလ်ဂေးရီးယား၊ သြစတြီးယား၊ ဟန်ဂေရီနှင့် ရှန်ဟိုင်းရှိ အခြားနိုင်ငံများ၏ ကောင်စစ်ဝန်ချုပ် ကိုယ်စားလှယ်များ တက်ရောက်ခဲ့ကြသည်။Yu Chen၊ နိုင်ငံတကာကုန်သွယ်မှုမြှင့်တင်ရေး ရှန်ဟိုင်းကောင်စီ၊ Shanghai International Chamber of Commerce ၏ဒုတိယဥက္ကဌ၊ အကောက်ခွန်အထွေထွေအုပ်ချုပ်ရေးကော်မတီအဖွဲ့ဝင်ဟောင်း၊Huang Shengqiang၊ Shanghai အကောက်ခွန်ကောလိပ်မှ ပါမောက္ခ၊Ge Jizhong, တရုတ်အကောက်ခွန်အသင်း၏ဒုတိယဥက္ကဌ;Wangyi Kaola ၏ဒုတိယဥက္ကဌ Wang Xiao၊Shanghai Oujian Network Development Group Co., Ltd., ဥက္ကဌ He Bin၊ပိုလန်ရင်းနှီးမြှုပ်နှံမှုနှင့် ကုန်သွယ်ရေးဗျူရို၏ China Office Director of Croatian Economic Chamber's Shanghai Representative Office Drazen Holimke နှင့် အခြားဧည့်သည်တော်များ ဖိုရမ်သို့ တက်ရောက်၍ အမှာစကား ပြောကြားခဲ့ပါသည်။ဖိုရမ်သို့ ဂျာမနီ၊ ပြင်သစ်၊ ဗြိတိန်၊ အီတလီ၊ ဖင်လန်၊ ဆွီဒင်၊ တူရကီနှင့် ဒိန်းမတ်တို့ အပါအဝင် နိုင်ငံပေါင်း ၃၀ မှ တရုတ်နှင့် နိုင်ငံခြား ကိုယ်စားလှယ် ၄၀၀ နီးပါး တက်ရောက်ခဲ့သည်။ရှန်ဟိုင်း၊ နန်ကျင်း၊ ဟန်ကျိုး၊ Ningbo နှင့် Hefei အပါအဝင် ယန်ဇီမြစ်ဝကျွန်းပေါ်ဒေသရှိ မြို့ပေါင်း ၁၈ မြို့မှ လုပ်ငန်းများနှင့် အဖွဲ့အစည်းများသည် ဖိုရမ်သို့ တက်ရောက်ခဲ့ကြသည်။ဤဖိုရမ်သည် “အတူတကွ လက်တွဲပူးပေါင်း၍ ဖွံ့ဖြိုးတိုးတက်ရေး” ဟူသော ဆောင်ပုဒ်ကို ဗဟိုပြုပြီး နိုင်ငံတကာ ကုန်သွယ်မှုအတွက် တရုတ်နိုင်ငံ၏ စျေးကွက်ဖွင့်ပေးရေး အခွင့်အလမ်းများနှင့် စိန်ခေါ်မှုများကို ဆွေးနွေးခဲ့ကြပြီး၊ တရုတ် နိုင်ငံတကာ သွင်းကုန် ကုန်စည်ပြပွဲတွင် ဥရောပ လုပ်ငန်းရှင်များ ပိုမိုပါဝင်ရန် ပိုမိုအဆင်ပြေမည့် လမ်းကြောင်းများ ရှာဖွေနိုင်ရန်၊ .

မေလ (၁၇)ရက်နေ့တွင် ကိုယ်စားလှယ်များသည် တရုတ်နိုင်ငံ၏ စီးပွားရေးပတ်ဝန်းကျင်နှင့် ကုန်သွယ်မှု လွယ်ကူချောမွေ့စေရေး အစီအမံများ၊ တရုတ်နိုင်ငံ၏ နယ်စပ်ဖြတ်ကျော် e-commerce ၏ ဖွံ့ဖြိုးတိုးတက်မှု လမ်းကြောင်းသစ်၊ တရုတ်ဈေးကွက်သို့ ကုန်ပစ္စည်းများ ဝင်ရောက်ရန် ယန္တရားနှင့် မည်ကဲ့သို့ ဆောင်ရွက်ရမည် စသည့် ကိစ္စရပ်များအတွက် လေးလေးနက်နက် အပြန်အလှန် ဖလှယ်ခဲ့ကြပါသည်။ ကုန်သွယ်မှုမြှင့်တင်ရန် လမ်းကြောင်းသစ်များနှင့် အကြံဉာဏ်သစ်များကို ရှာဖွေရာတွင် နိုင်ငံခြားမှ ကုန်ပစ္စည်းများသည် စားသုံးသူများထံ အရောက်လှမ်းနိုင်ရန် ကူညီပေးပါသည်။

Shanghai Oujian Network Development Group Co., Ltd. ၏ ဥက္ကဌ He Bin သည် ကုန်သွယ်မှု လိုက်နာမှု နိဒါန်း နှင့် တရုတ်ဈေးကွက်သို့ ကုန်ပစ္စည်းများ ဝင်ရောက်မှု ယန္တရား နှင့် ပတ်သက်၍ အဓိက အမှာစကား ပြောကြားခဲ့ပါသည်။

ဂျာမနီနိုင်ငံ Rhine-Maine ဆန်းသစ်တီထွင်မှုစင်တာ၊ တရုတ်နိုင်ငံ၏ဥရောပစီးပွားရေးနှင့်နည်းပညာပူးပေါင်းဆောင်ရွက်ရေးအသင်း၏ ရှန်ဟိုင်းရုံးနှင့် Shanghai Oujian Network Development Group Co., Ltd. တို့ သည် အဆိုပါစာချုပ်ကို လက်မှတ်ရေးထိုးခဲ့ပြီး ရှန်ဟိုင်းယန်ပူခရိုင်နှင့် ချစ်ကြည်ရင်းနှီးသော ပူးပေါင်းဆောင်ရွက်မှုကို ထူထောင်ရာတွင် ပိုမိုကောင်းမွန်သောအကူအညီပေးရန် မျှော်လင့်ပါသည်။ 3 win-win” မြို့ မဟာမိတ်ဖွဲ့ပြီး တရုတ်နှင့် ဂျာမနီကြား စီးပွားရေးနှင့် ကုန်သွယ်မှု ဖွံ့ဖြိုးတိုးတက်ရေးကို အရှိန်မြှင့် ဆောင်ရွက်သည်။

ဤဖိုရမ်သည် ပြည်တွင်းနှင့် ပြည်ပလုပ်ငန်းများအတွက် တိကျသော docking platform ကို ပံ့ပိုးပေးပါသည်။ဖိုရမ်အတွင်း နိုင်ငံခြားစီးပွားရေးလုပ်ငန်း ၆၀ ကျော်သည် ၎င်းတို့၏ ကုန်ပစ္စည်းများကို ယူဆောင်ကာ ဝယ်ယူသူ ၂၀၀ ကျော်နှင့် “တဦးချင်း” အဆက်အသွယ်များ ပြုလုပ်ခဲ့ပြီး ဝယ်ယူရန် ရည်ရွယ်ချက်များစွာကို ဖြစ်ပေါ်စေခဲ့သည်။

စာတိုက်အချိန်- ဒီဇင်ဘာ-၁၉-၂၀၁၉