CN

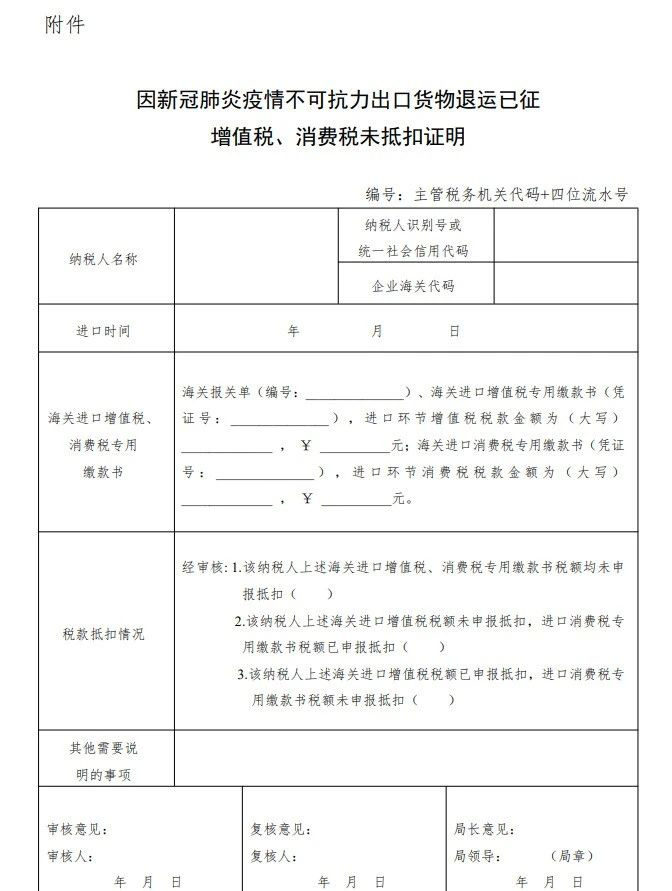

CN国務院の承認を得て、財務省、税関総署、国家税務総局は最近共同で通知を発行し、COVIDの肺炎によって引き起こされた不可抗力による返品の輸出に関する税規定を公布しました-19.2020 年 1 月 1 日から 2020 年 12 月 31 日までの間に COVID-19 肺炎の流行による不可抗力により輸出が宣言された物品について、輸出日から 1 年以内に国内に再出荷された物品は輸入関税の対象とはなりません。 、輸入付加価値税と消費税。輸出時に輸出税が課されていた場合、輸出税は還付されます。

輸入荷受人は、新型コロナウイルス感染症による肺炎の流行による不可抗力による返品であることを証明する返品理由説明書を提出し、税関はその説明を受けた返品に応じて上記の手続きを行うものとします。 .輸入増値税・消費税の控除申告をされた方は、既に課税された輸入関税の還付のみ通関手続きを行います。輸入の荷受人は、2021 年 6 月 30 日までに税関で税金の還付手続きを行う必要があります。

投稿時間: Dec-14-2020