CN

CNAvec l'approbation du Conseil d'État, le ministère des Finances, l'Administration générale des douanes et l'Administration d'État des impôts ont récemment publié conjointement un avis, qui a promulgué les dispositions fiscales sur l'exportation de marchandises retournées en raison d'un cas de force majeure causé par une pneumonie dans COVID -19.Pour les marchandises déclarées à l'exportation du 1er janvier 2020 au 31 décembre 2020, en raison de la force majeure de l'épidémie de pneumonie COVID-19, les marchandises réexpédiées dans le pays dans un délai d'un an à compter de la date d'exportation ne sont pas soumises aux droits d'importation , taxe sur la valeur ajoutée à l'importation et taxe à la consommation;Si des droits d'exportation ont été perçus au moment de l'exportation, les droits d'exportation seront remboursés.

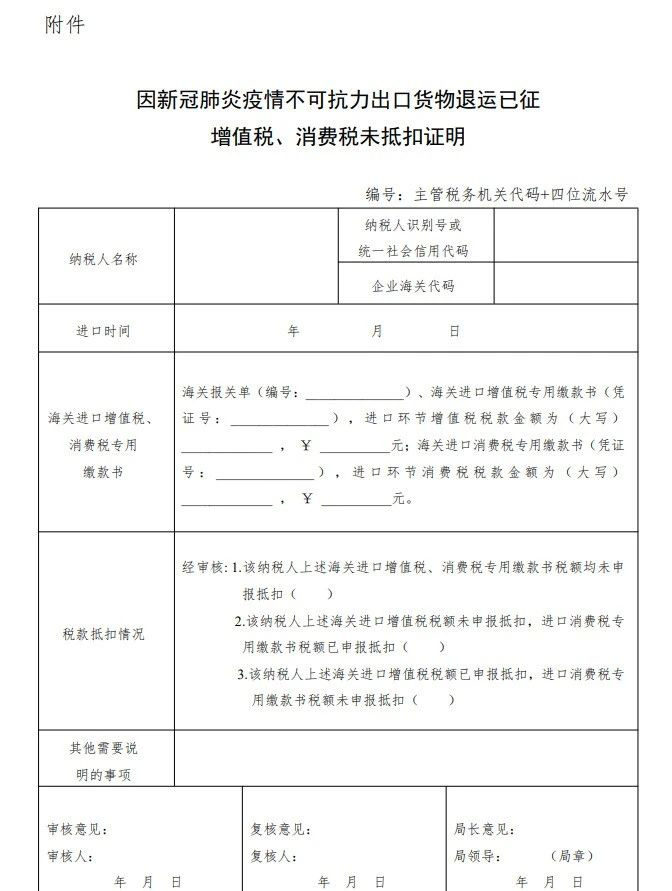

Le destinataire de l'importation doit soumettre une explication écrite des raisons du retour des marchandises, prouvant qu'il a renvoyé les marchandises en raison d'un cas de force majeure causé par une épidémie de pneumonie dans COVID-19, et les douanes doivent gérer les procédures ci-dessus en fonction des marchandises retournées avec son explication. .Pour ceux qui ont déclaré la déduction de la taxe sur la valeur ajoutée à l'importation et de la taxe à la consommation, ils s'adressent uniquement aux douanes pour le remboursement des droits d'importation déjà perçus.Le destinataire de l'importation devra accomplir les formalités de détaxe auprès des douanes avant le 30 juin 2021.

Heure de publication : 14 décembre 2020