CN

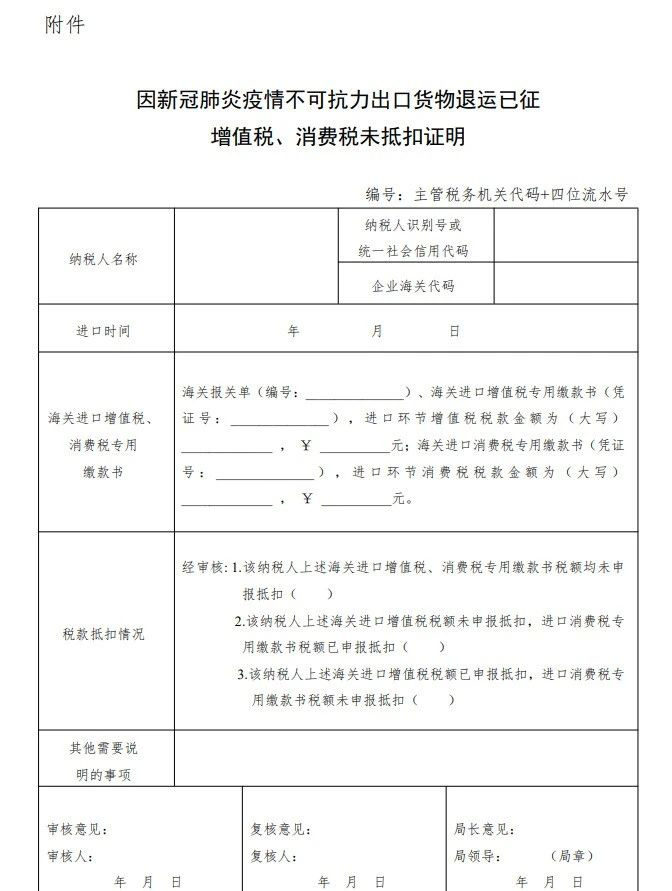

CNMit Zustimmung des Staatsrates haben das Finanzministerium, die Allgemeine Zollverwaltung und die Staatliche Steuerverwaltung kürzlich gemeinsam eine Mitteilung herausgegeben, in der die Steuerbestimmungen für die Ausfuhr von Warenrücksendungen aufgrund höherer Gewalt aufgrund einer Lungenentzündung in COVID veröffentlicht wurden -19.Für die Waren, die vom 1. Januar 2020 bis zum 31. Dezember 2020 aufgrund höherer Gewalt der COVID-19-Pneumonie-Epidemie zur Ausfuhr angemeldet wurden, unterliegen die Waren, die innerhalb eines Jahres ab dem Datum der Ausfuhr in das Land zurückgeschickt werden, keinen Einfuhrzöllen , Einfuhrumsatzsteuer und Verbrauchssteuer;Wurden bei der Ausfuhr Ausfuhrabgaben erhoben, werden die Ausfuhrabgaben erstattet.

Der Einfuhrempfänger muss eine schriftliche Erklärung der Gründe für die Rücksendung der Waren vorlegen, aus der hervorgeht, dass er die Waren aufgrund höherer Gewalt zurückgesandt hat, die durch die Lungenentzündungsepidemie in COVID-19 verursacht wurde, und der Zoll wird die oben genannten Verfahren gemäß der zurückgesendeten Waren mit seiner Erklärung abwickeln .Für diejenigen, die den Abzug von Einfuhrumsatzsteuer und Verbrauchsteuer deklariert haben, gelten diese nur beim Zoll zur Erstattung der bereits erhobenen Einfuhrabgaben.Der Einfuhrempfänger muss vor dem 30. Juni 2021 die Formalitäten für die Steuerrückerstattung beim Zoll erledigen.

Postzeit: 14. Dezember 2020