CN

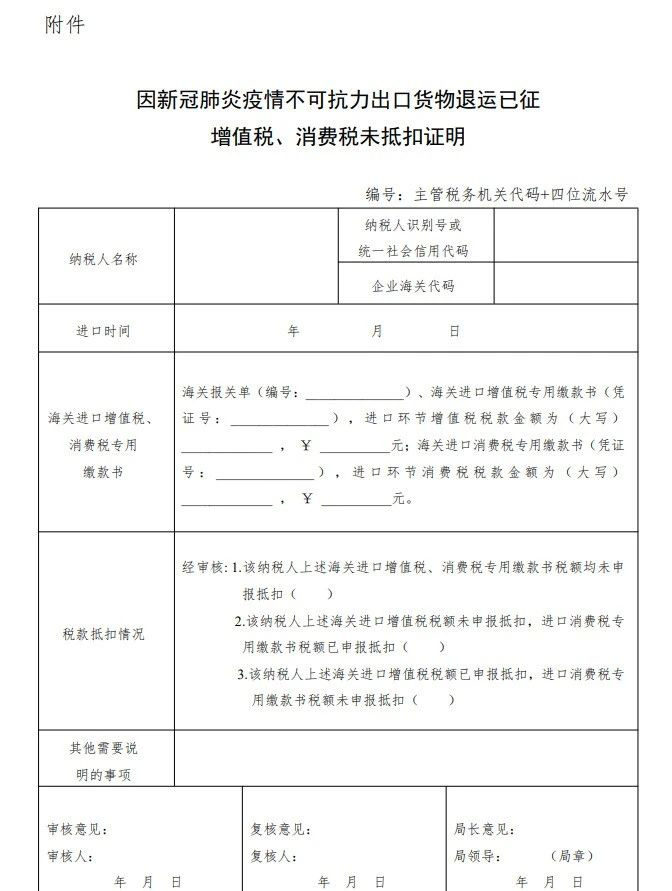

CNMed godkendelse fra Statsrådet udsendte Finansministeriet, Toldforvaltningen og Skatteforvaltningen i fællesskab en meddelelse for nylig, som udstedte afgiftsbestemmelserne om eksport af returnerede varer på grund af force majeure forårsaget af lungebetændelse i COVID-19 -19.For varer, der er anmeldt til eksport fra 1. januar 2020 til 31. december 2020 på grund af force majeure af COVID-19 lungebetændelsesepidemien, er de varer, der genforsendes til landet inden for et år fra eksportdatoen, ikke pålagt importafgifter , import moms og forbrugsafgift;Hvis der er opkrævet eksportafgifter på eksporttidspunktet, tilbagebetales eksportafgifterne.

Modtageren af importen skal indsende en skriftlig forklaring på årsagerne til returnering af varer, der beviser, at han returnerede varer på grund af force majeure forårsaget af lungebetændelsesepidemi i COVID-19, og toldvæsenet skal håndtere ovenstående procedurer i overensstemmelse med de returnerede varer med sin forklaring .For dem, der har angivet fradrag af import- og forbrugsafgift, gælder de kun tolden for tilbagebetaling af de allerede opkrævede importafgifter.Modtageren af importen skal gennemgå skatterefusionsformaliteterne hos toldvæsenet inden den 30. juni 2021.

Indlægstid: 14. december 2020