CN

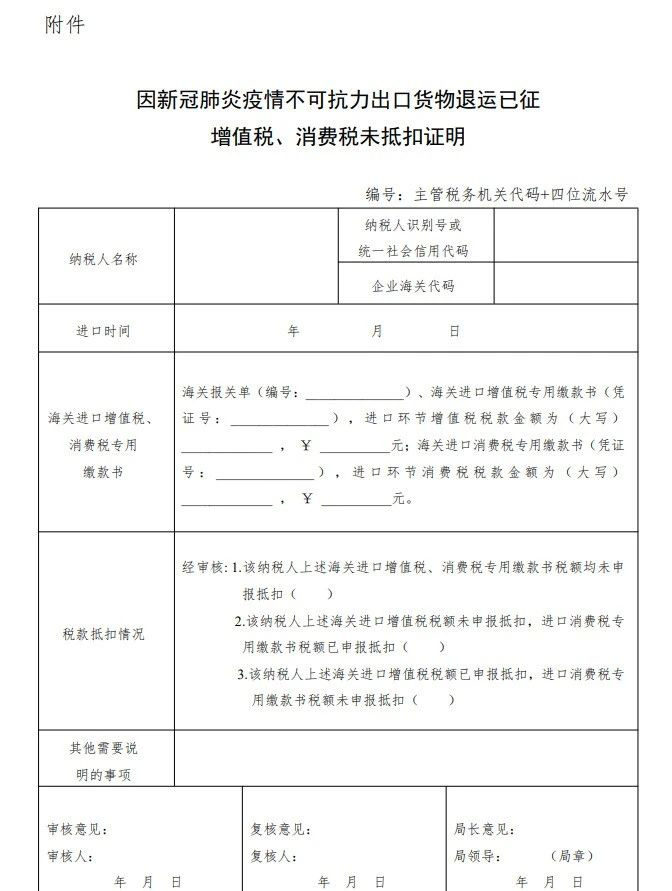

CNСа згоды Дзяржаўнага савета Міністэрства фінансаў, Галоўнае мытнае ўпраўленне і Дзяржаўная падатковая адміністрацыя нядаўна сумесна выпусцілі паведамленне, у якім апублікаваны падатковыя палажэнні аб вывазе вернутых тавараў з-за форс-мажорных абставінаў, выкліканых пнеўманіяй пры COVID -19.У дачыненні да тавараў, заяўленых на экспарт з 1 студзеня 2020 г. па 31 снежня 2020 г. у сувязі з форс-мажорнымі абставінамі эпідэміі пнеўманіі COVID-19, тавары, якія паўторна адпраўляюцца ў краіну на працягу аднаго года з даты вывазу, не абкладаюцца ўвазнымі пошлінамі. , імпартны падатак на дабаўленую вартасць і падатак на спажыванне;Калі экспартныя пошліны спаганяліся пры вывазе, то экспартныя пошліны падлягаюць вяртанню.

Атрымальнік імпарту павінен прадставіць пісьмовае тлумачэнне прычын вяртання тавару, якое пацвярджае, што ён вярнуў тавар з-за форс-мажорных абставінаў, выкліканых эпідэміяй пнеўманіі пры COVID-19, а мытня праводзіць вышэйпаказаныя працэдуры ў адпаведнасці з таварамі, якія вяртаюцца, са сваім тлумачэннем. .Тыя, хто задэклараваў вылік падатку на дабаўленую вартасць і спажывецкага падатку, звяртаюцца ў мытню толькі па вяртанне ўжо спагнаных імпартных пошлін.Да 30 чэрвеня 2021 года атрымальнік імпарту павінен прайсці фармальнасці вяртання падатку на мытні.

Час публікацыі: 14 снежня 2020 г